budget prévisionnel 2026

Données budgétaires et comptes annuels

Retrouvez les données budgétaires, les comptes annuels de la commune, les présentations faites en conseil municipal

Qu'est ce que le budget communal ?

Le budget d’une commune est divisé en deux parties :

- Le budget de fonctionnement,

- Le budget d’investissement.

Chaque budget est composé de Recettes et de Dépenses.

Il est soumis au vote du conseil municipal, généralement au cours du premier trimestre de l'année en cours.

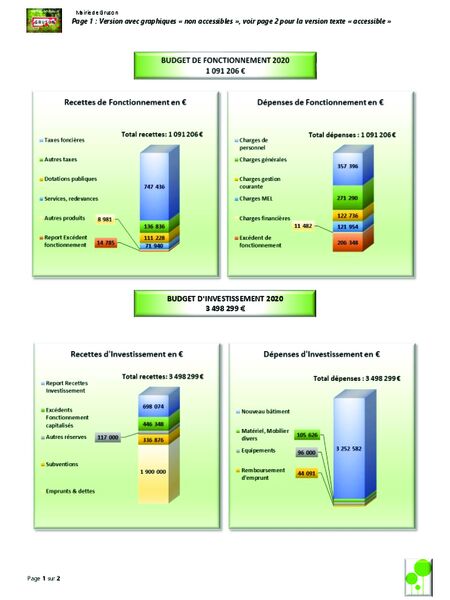

Budget de Fonctionnement

Il couvre les dépenses courantes de la commune :

- Missions de service public : Etat-civil, élections, urbanisme…,

- Missions de gestion et d’entretien des équipements publics : Mairie, salles, école, cimetière, voies communales, éclairage public…,

- Autofinancement : permet de dégager des ressources financières pour alimenter les recettes d’investissement.

Les dépenses de fonctionnement :

- Les charges de personnel des salariés municipaux (administratif ou technique),

- Les charges générales (électricité, prestataires, entretien des voiries et des équipements, fêtes et cérémonies, assurances, fournitures administratives…),

- Les charges de gestion courante (indemnités élus, dons et subventions aux associations…),

- Les charges au bénéfice de la MEL (Métropole Européenne de Lille),

- Les charges financières (intérêts des emprunts).

Les recettes de fonctionnement :

- Les taxes foncières et autres taxes,

- Les dotations publiques,

- Les autres recettes (redevances, produits divers),

- Les excédents de budget de fonctionnement reportés.

Budget d'investissement

Il couvre les dépenses :

- De remboursement du capital des emprunts contractés au fil des années pour équiper la commune,

- De nouvelles dépenses d’équipement, qui augmentent la valeur du patrimoine du village et améliorent la qualité des services proposés.

Les dépenses d’investissement :

- Le remboursement du capital des emprunts,

- Les nouvelles dépenses (équipements, locaux, matériels, mobiliers…).

Les recettes d’investissement :

- Solde reporté des recettes d’investissement (années antérieures),

- Les excédents de fonctionnement transférés au budget d’investissement,

- Les autres réserves (notamment le remboursement de la TVA),

- Les subventions (Etat, Région, Département, MEL),

- Les emprunts.